Früher dachte ich, die interessante Frage sei: Haben Googles KI-Versprechen die Aktie bewegt?

Das ist immer noch eine echte Frage, aber sie ist zu klein. 2026 lautet die bessere Frage: Was ist Googles tatsächliches KI-Muster, und welche Teile davon verstärken sich über Zeit?

Googles KI-Geschichte ist kein sauberer Heldenbogen. Sie ist nicht „Google hat alles erfunden und gewinnt deshalb“. Sie ist auch nicht „Google hat ChatGPT verpasst und ist deshalb erledigt“. Beide Lesarten sind faul. Die nützlichere Version ist unordentlicher und praktischer: Google erzeugt oder übernimmt wichtige Forschung oft früh, verdrahtet sie langsam mit Infrastruktur, versteckt sie in riesigen Produkten, stolpert, wenn die Oberfläche öffentlich und dialogisch wird, und erholt sich dann, wenn die Arbeit zu einem System statt zu einer Demo wird.

Dieses Muster ist für Builder wichtig, weil es zeigt, wie Forschung zu Produktgravitation wird. Es ist für Investoren wichtig, weil Alphabets Wert kein Referendum über einen einzelnen Modellstart ist. Und es ist für alle wichtig, die KI verstehen wollen, weil Google eines der wenigen Unternehmen ist, bei denen alle vier Schichten gleichzeitig sichtbar sind: frontier research, Consumer-Distribution, eigener Compute und ein Werbegeschäft, das durch KI zugleich bedroht und gestärkt wird.

Das ist die 2026-bewusste Version der Geschichte.

Die Kurzversion

Googles KI-Vorteil ist kein einzelner Chatbot. Er ist eine Schleife:

- Forschung schafft Techniken und Modelle.

- Infrastruktur macht diese Modelle billig genug, um sie in absurdem Maßstab zu betreiben.

- Produkte setzen die Modelle Milliarden von Nutzern aus.

- Nutzungsdaten, Enterprise-Nachfrage und Marktdruck finanzieren den nächsten Infrastrukturzyklus.

Die Schleife ist mächtig. Sie ist auch fragil. Wenn Search zu viel beantwortet und zu wenig Traffic ins Web schickt, werden Publisher wütend. Wenn Gemini bei einem sensiblen image prompt falsch liegt, wird der Fehler zu einer öffentlichen Vertrauensgeschichte. Wenn KI-Antworten zu teuer sind, verschlechtert sich die Margenerzählung. Wenn die Modelle zurückfallen, beginnt die ganze Full-Stack-Erzählung wie eine Tabellenkalkulation zu klingen, die eine Produktlücke wegerklärt.

Die richtige Haltung ist also weder Anbetung noch Abtun. Google AI ist eine Maschine der Verstärkung mit sehr öffentlichen Fehlermodi.

Eine Knapp Gefasste Zeitleiste

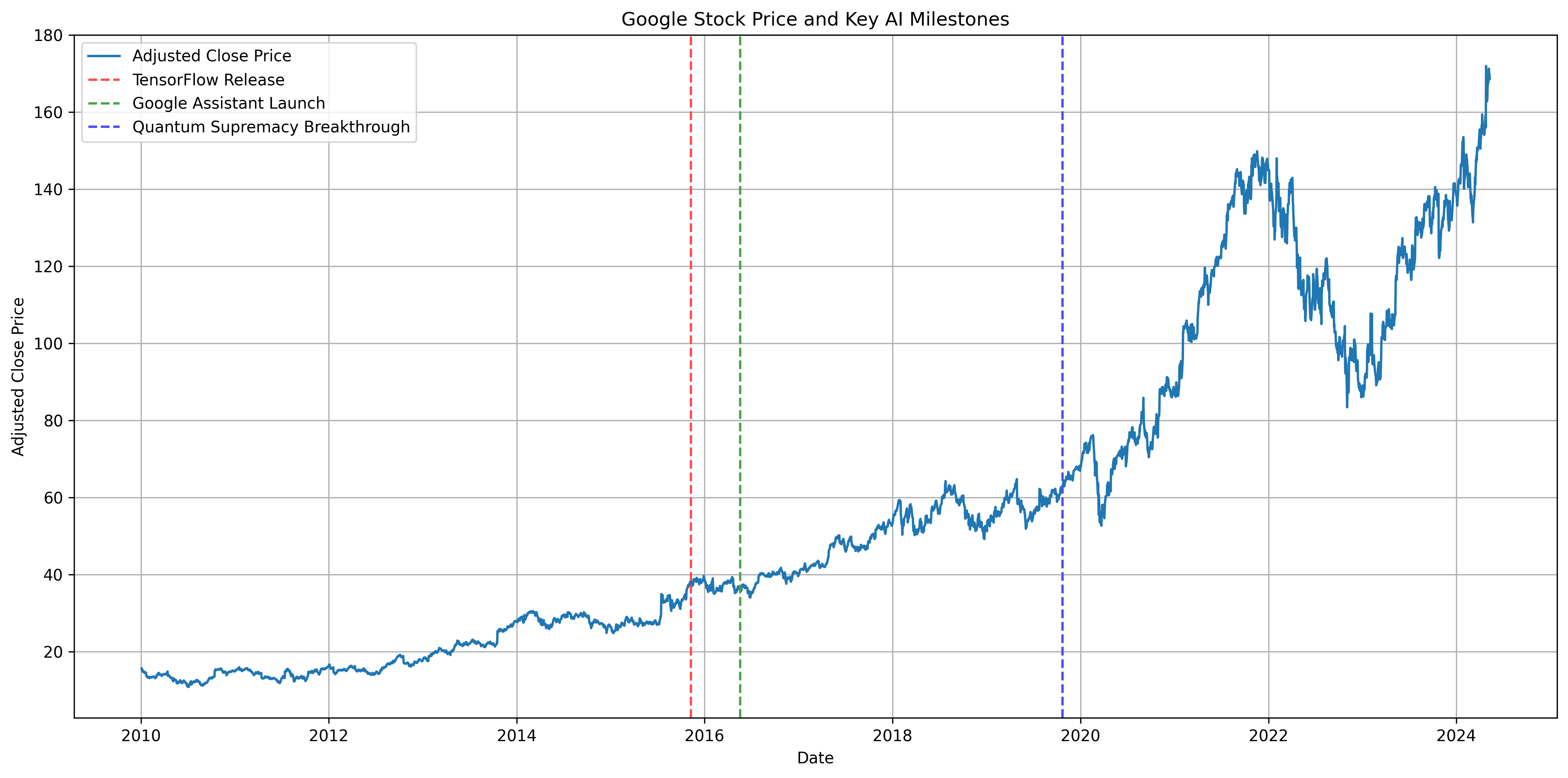

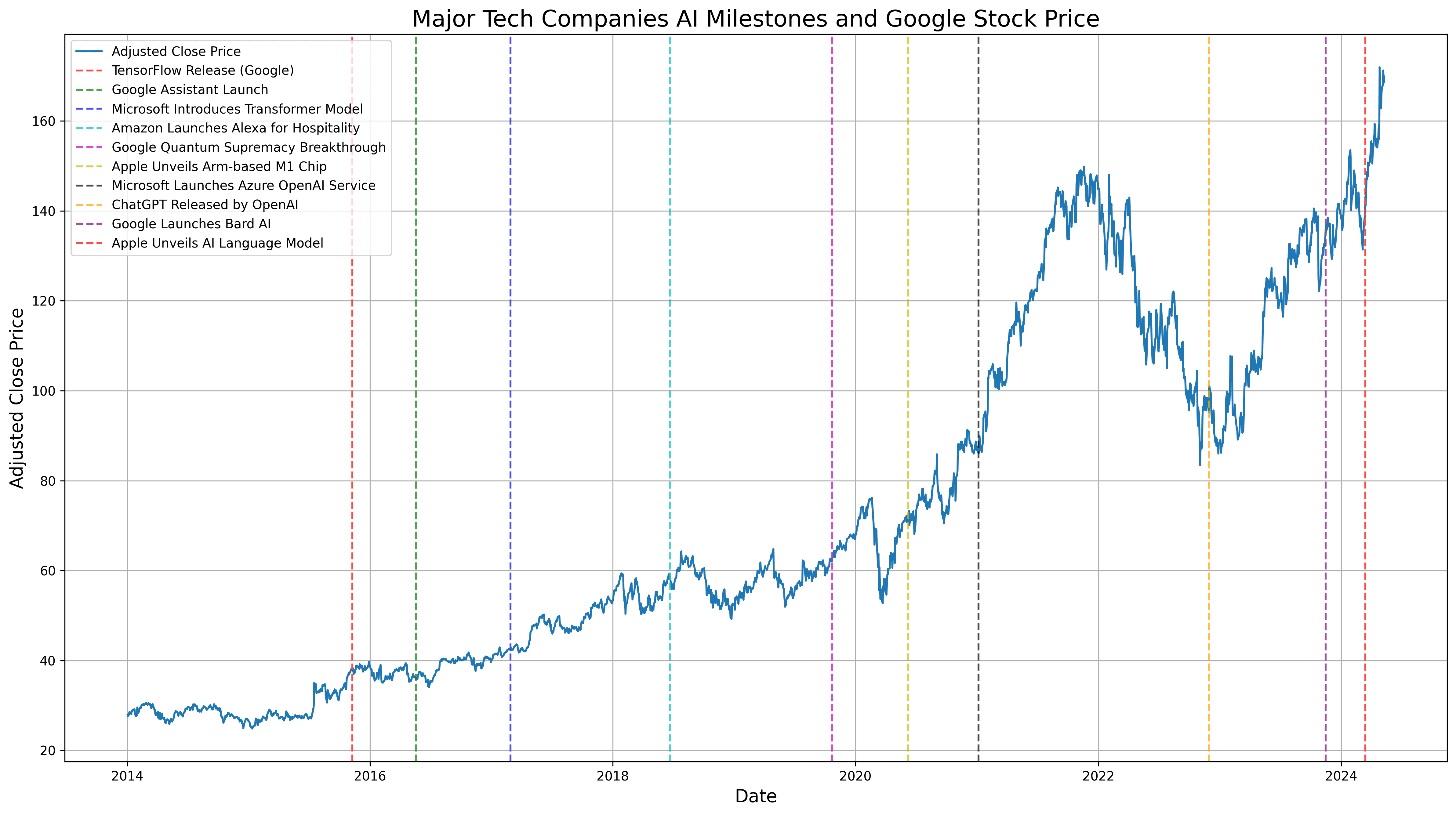

- 2011-2015: interne Skalierung vor öffentlichem KI-Branding. Googles DistBelief-Infrastruktur half intern beim Training großer neuronaler Netze. Im November 2015 stellte Google TensorFlow als Open Source bereit und machte damit einen Teil dieses internen Machine-Learning-Stacks für die weitere Welt verfügbar.

- 2016: AlphaGo und „AI-first“. DeepMinds AlphaGo ließ KI weniger wie eine Laborneugier und mehr wie eine neue Art von Problemlösungsmaschine wirken. Google begann außerdem, sich als AI-first-Unternehmen statt als mobile-first-Unternehmen zu beschreiben.

- 2017: der Transformer. Das Paper Attention Is All You Need von Google-Forschern führte die Transformer-Architektur ein, die heute unter einem großen Teil moderner generativer KI liegt.

- 2019: BERT kommt in Search. Google wandte BERT-Modelle auf Search-Ranking und featured snippets an und nutzte Machine Learning, um Sprache und Suchintention besser zu verstehen.

- 2020-2024: Wissenschaft wird zum Beleg. AlphaFold zeigte, dass KI wissenschaftlichen Nutzen erzeugen kann, nicht nur beeindruckende Demos. Bis 2025 beschrieb Google DeepMind AlphaFold als fünfjährige wissenschaftliche Wirkungsgeschichte, die mit einem Nobelpreis anerkannt wurde.

- 2023: Google DeepMind entsteht. Google vereinte DeepMind und das Brain-Team zu Google DeepMind und brachte mehr seiner Modellarbeit unter eine fokussierte Forschungsorganisation.

- Dezember 2023: Gemini beginnt. Google stellte Gemini 1.0 als erste Modellfamilie der Google-DeepMind-Ära vor.

- 2024: KI verlässt das Labor und bricht öffentlich. Die Bilderzeugung von Gemini wurde nach ungenauen Menschenbildern pausiert, und AI Overviews startete in Search, bevor es eine Reihe seltsamer, viel beachteter Antworten produzierte. Das war nicht nur PR-Lärm. Es machte sichtbar, wie schwierig es ist, probabilistische Systeme in vertrauenswürdige Oberflächen zu setzen.

- 2025: Inferenz wird Infrastrukturstrategie. Google kündigte Ironwood an, seine siebte TPU-Generation, als Chip für das Zeitalter der Inferenz.

- 2026: die agentische Gemini-Ära. Auf der I/O 2026 rahmte Google das nächste Kapitel um Gemini, Search agents, AI Mode, developer agents und einen Full-Stack-KI-Ansatz. Stand Juni 2026 ist das der lebende strategische Rahmen.

Diese Zeitleiste ist keine gerade Linie von Erfindung zu Dominanz. Sie ist eine Linie von Erfindung zu Distribution, mit mehreren Schlaglöchern in der Mitte.

Was Gut Gealtert Ist

Das Erste, was gut gealtert ist, ist die langweilige Behauptung: Googles KI-Geschichte ist wirklich tief.

Es ist gerade beliebt, KI-Führung darauf zu reduzieren, wer in diesem Monat den besten Consumer-Chatbot hat. Das verfehlt, wie viel der heutigen Ära durch langfristige Arbeit vorgebaut wurde: TensorFlow, TPUs, BERT, Transformers, AlphaGo, AlphaFold, seq2seq-Modelle und die Gewohnheit, Machine Learning in Produkten mit Milliarden Nutzern auszuliefern. Googles Ankündigung der DeepMind-Fusion 2023 listete viele davon ausdrücklich als gemeinsames Erbe von DeepMind und Brain auf.

Das Zweite, was gut gealtert ist, ist Infrastruktur.

2024 war es leicht, über KI zu sprechen, als wäre das Modell das Produkt. 2026 ist die Compute-Schicht unmöglich zu ignorieren. Googles Ankündigung der Ironwood TPU beschrieb eine Verschiebung von trainingszentrierter KI zu Inferenz im großen Maßstab. Google Cloud rahmte Ironwood später als Teil einer langen Custom-Silicon-Linie, zu der TPUs, YouTube video chips und Tensor mobile chips gehören.

Das ist wichtig, weil die Zukunft der KI nicht nur lautet: „Wer kann das klügste Modell trainieren?“ Sie lautet auch: „Wer kann es sich leisten, die nächsten Milliarden Fragen zu beantworten?“ Search, Gemini, Workspace, Android, YouTube, Cloud und agents werden alle überzeugender, wenn Google Kosten und Latenz von Intelligenz senken kann.

Das Dritte, was gut gealtert ist, ist Distribution.

Google kann KI in Search, Gmail, Docs, Maps, Android, Chrome, Pixel, YouTube, Photos und Cloud setzen. Das garantiert keinen guten Produktgeschmack. Es bedeutet aber, dass Distribution nicht der schwierige Teil ist, sobald ein Feature funktioniert. Auf der I/O 2026 sagte Google, AI Overviews habe mehr als 2,5 Milliarden monatlich aktive Nutzer, und AI Mode habe im ersten Jahr 1 Milliarde monatliche Nutzer überschritten. Selbst wenn man den selbstwerbenden Charakter von Keynote-Metriken berücksichtigt: Der Maßstab ist der Punkt. Ein mittelmäßiges Feature im Google-Maßstab kann mehr lehren als eine schöne Demo ohne Nutzer.

Das Vierte, was gut gealtert ist, ist die Idee, dass Google AI größer ist als Search-Werbung.

Waymo ist nicht Gemini. AlphaFold ist nicht Search. TPU-Kunden sind keine YouTube-Zuschauer. Aber sie alle sitzen unter derselben Alphabet-Logik: geduldige technische Wetten, die jahrelang seltsam aussehen dürfen, bevor sie entweder Produktinfrastruktur werden oder teure Optionalität bleiben. Im Q1 2026 sagte Alphabet, Waymo habe mehr als 500.000 vollständig autonome Fahrten pro Woche überschritten. Das ist immer noch nicht das Kerngeschäft. Aber es ist auch kein Wissenschaftsmesse-Requisit mehr.

Was Nicht Gut Gealtert Ist

Der alte aktienzentrierte Rahmen ist nicht gut gealtert.

Aktienreaktionen sind real, aber sie sind laute Thermometer. Der Fehler in Bards Demo 2023 soll geholfen haben, an einem Tag etwa 100 Milliarden Dollar an Marktwert auszulöschen. Das war peinlich und bedeutend. Es entschied aber auch nicht Googles KI-Zukunft. Eine öffentliche Demo kann Sentiment schneller bewegen als Produktrealität.

Umgekehrt gilt dasselbe. Ein starker Quartalsbericht beweist nicht, dass jede KI-Wette gut ist. Er beweist, dass Investoren in diesem Moment bereit waren zu glauben, dass die Ausgaben einen Weg zu Erträgen haben. Diese Unterscheidung zählt.

Das Zweite, was nicht gut gealtert ist, ist die Vorstellung, Google könne einfach „härter shippen“.

Googles Problem war nie ein Mangel an Modellen. Es war der Zusammenstoß von KI-Unsicherheit und Vertrauen im Google-Maßstab. Als Geminis Bilderzeugung ungenaue oder anstößige Menschenbilder produzierte, pausierte Google das Feature und erklärte, dass das Tuning in manchen Kontexten überkorrigiert hatte. Als AI Overviews 2024 seltsame Antworten produzierte, erklärte Google, dass Search AI mit Rankingsystemen und Web-Ergebnissen verbunden sei, räumte aber auch ein, dass fehlinterpretierte Anfragen, dünnes Quellenmaterial und Forumsarkasmus die Erfahrung trotzdem brechen können.

Diese Vorfälle sind keine Fußnoten. Sie sind die Produktlektion. KI bei Google dreht sich nicht nur um Fähigkeit. Sie dreht sich um Fähigkeit unter Markendruck, Regulierungsdruck, Publisher-Druck und Vertrauensdruck der Nutzer.

Das Dritte, was nicht gut gealtert ist, ist die Annahme, dass Goodwill aus offener Forschung automatisch weitertragen würde.

TensorFlow war 2015 ein riesiger Open-Source-Moment. Die moderne Gemini-Ära ist gemischter: geschlossene frontier models, offene Gemma models, API-Zugang, Cloud-Dienste und eng gesteuerte Consumer-Oberflächen. Das mag kommerziell rational sein. Es bedeutet auch, dass Googles Beziehung zu Buildern transaktionaler ist als im TensorFlow-Moment. Entwickler fragen nicht nur: „Ist das Modell schlau?“ Sie fragen, ob die Plattform stabil, bezahlbar, portabel und langweilig genug ist, um darauf zu bauen.

Das Google-AI-Muster

Das ist das mentale Modell, das ich jetzt am nützlichsten finde:

Forschung ist der Samen. Google ist sehr gut darin, Forschung zu produzieren, die später grundlegend wird. Der Transformer ist das offensichtliche Beispiel. AlphaFold ist die bessere Erinnerung daran, dass dieselbe Forschungskultur auch außerhalb von Consumer-Software wichtig sein kann.

Infrastruktur ist der Burggrabenversuch. TPUs, data centers, networking, cooling und software stacks sind nicht glamourös, aber sie entscheiden, ob KI profitabel ausgeliefert werden kann. Im Q1 2026 lagen Alphabets Käufe von property and equipment bei 35,7 Milliarden Dollar. Das sind nicht nur „AI vibes“; das ist hartes Kapital, das in Server, network equipment und data centers fließt.

Produkte sind der Prüfstand. Search ist das gefährliche Produkt, weil es Geld druckt. Cloud ist die sauberste Geschäftsgeschichte, weil Kunden direkt für Compute, Modelle und enterprise AI tooling zahlen. Android und Workspace sind Distributionsebenen. Gemini ist sowohl Produkt als auch Markenhülle um die Modellfamilie.

Marktwahrnehmung ist das Manometer. Investoren bewerten Google AI nicht wie Forscher. Sie stellen eine kleinere Reihe von Fragen: Wird KI die Search-Nutzung steigern oder ad clicks kannibalisieren? Wird Cloud Marktanteile gewinnen? Wird capex Umsatz, Marge oder strategische Kontrolle erzeugen? Wird Google regulatorische und reputationsbezogene Fehler vermeiden?

Wenn du siehst, dass Google ein neues Modell ankündigt, frag nicht nur, ob es einen Benchmark schlägt. Frag, wo es in die Schleife eintritt.

Macht es Search nützlicher, ohne das Web-Ökosystem zu beschädigen? Macht es Cloud leichter verkäuflich? Senkt es den cost per answer? Verbessert es Android oder Workspace genug, dass Nutzer es bemerken? Bringt es Entwickler dazu, auf Google zu bauen, statt nur die Demo zu testen und wieder zu gehen?

Das ist das Muster.

Gemini Ist Eine Strategie, Nicht Nur Ein Modell

Gemini begann als Modellfamilie, aber 2026 ist es eher Googles KI-Betriebslabel.

Es gibt Gemini in der App. Gemini in Search. Gemini in Workspace. Gemini in Cloud. Gemini in Android. Gemini in Developer-Tools. Gemini als Treiber von Consumer-Abos. Gemini als API-Traffic. Gemini als agentische Erzählung.

Das kann verwirrend sein, weil „Gemini“ zu viel semantische Arbeit leistet. Es kann das frontier model, die App, die API, den Assistant, die Branding-Schicht oder die Enterprise-Geschichte bedeuten. Aber die Ausbreitung ist auch die Strategie. Google will, dass Gemini das Bindegewebe zwischen Oberflächen ist, die früher getrennt wirkten.

Darum ist die Sprache der I/O 2026 wichtig. Google sagte nicht nur: „Unser Modell ist schlauer.“ Es sagte, dass KI von Assistenz zu agents wandert, von isolierten prompts zu workflows und von Chatbot-Neuheit zu Produktoberflächen, die Menschen bereits nutzen.

Ich bin vorsichtig mit dem Wort „agentisch“, weil es das neue „blockchain“ wird: manchmal sinnvoll, manchmal nur auf Folien gesprüht. Aber bei Google ist die Richtung klar genug. Search agents, AI Mode, Antigravity, Gemini API managed agents, Workspace context und Android tooling sind alles Versuche, Modelle in Systeme zu verwandeln, die handeln.

Der Test ist nicht, ob eine Keynote-Demo lebendig wirkt. Der Test ist, ob Nutzer dem agent langweilige, wiederholte, folgenreiche Arbeit anvertrauen.

Der Vorsichtige Aktienmarkt-Blick

Alphabet-Aktien sind keine reinen KI-Aktien. Sie sind Werbe-, Cloud-, Abo-, Infrastruktur- und Optionalitätsaktien mit einer riesigen KI-Frage darin.

Das macht den Markt-Blick subtiler als „KI-Ankündigung gleich Aktie hoch“.

Bards Fehler im Februar 2023 zeigte, wie schnell Sentiment Google bestrafen kann, wenn Investoren glauben, dass das Unternehmen die Erzählung an Microsoft und OpenAI verliert. Aber die Earnings-Geschichte 2026 zeigt den entgegengesetzten Druck: Wenn Search-Umsatz wächst, Cloud beschleunigt, Gemini-Abos steigen und Infrastrukturnachfrage real aussieht, können Investoren geduldiger mit hohen KI-Ausgaben werden.

Alphabets Zahlen für Q1 2026 sind nützlich, weil sie zeigen, warum der Markt bereit war zuzuhören. Der Umsatz lag im Quartal bei 109,9 Milliarden Dollar. Google Cloud revenue lag bei etwas über 20 Milliarden Dollar, 63 % mehr als im Vorjahr, mit operating income von 6,6 Milliarden Dollar. Google sagte, der Cloud backlog habe sich gegenüber dem Vorquartal fast verdoppelt und liege bei mehr als 460 Milliarden Dollar. Search and Other advertising wuchs um 19 %. Diese Zahlen beweisen nicht, dass Google KI gewinnen wird, aber sie machen den bear case anstrengender.

Die sauberste Art, den Aktienmarkt-Blick zu lesen, ist diese:

- Kurzfristig: Demos, Fehler, lawsuits, product launches und Earnings-Sprache bewegen Sentiment.

- Mittelfristig: Search usage, AI ad formats, Gemini subscriptions, Cloud backlog, TPU demand und capex discipline zählen mehr.

- Langfristig: Die Frage ist, ob Google KI von einem cost shock in eine margin-erhaltende product layer verwandeln kann.

Dieser letzte Punkt ist das ganze Spiel. Wenn KI jede Suche teurer macht und zugleich Publisher-Goodwill und ad clicks reduziert, wird es den Markt irgendwann interessieren. Wenn KI Search nützlicher, Cloud differenzierter, Workspace klebriger und Compute effizienter macht, wird der Markt viel verzeihen.

Was Builder Von Google AI Lernen Sollten

Die Builder-Lektion ist nicht „sei Google“. Du wirst in deinem side project nicht Search, YouTube, DeepMind, TPUs, Cloud, Android und ein data-center budget haben. Charmant, aber nein.

Die nützliche Lektion betrifft Reihenfolge.

Erstens ist Forschung nicht Produkt. Eine Modellfähigkeit wird erst wertvoll, wenn sie in einen workflow gesetzt wird, in dem der Nutzer bereits intent hat. Search ist stark, weil der Nutzer mit intent kommt. Workspace ist stark, weil der Nutzer mit Arbeit kommt. Cloud ist stark, weil der Kunde mit Budget und einem deployment problem kommt.

Zweitens reichen evals nicht. Googles öffentliche Fehlschläge waren oft keine „das Modell ist dumm“-Fehler. Es waren context failures, policy failures, retrieval failures, product-surface failures und expectation failures. Wenn dein KI-Feature Vertrauen, Geld, Gesundheit, Identität, current events oder öffentliche Reputation berührt, muss deine eval suite die Welt um das Modell herum einschließen.

Drittens ist Kostenstruktur Produktdesign. Ein Feature, das bei 1 Dollar pro Antwort magisch und bei 0,01 Dollar pro Antwort erträglich ist, ist nicht dasselbe Feature. Googles Besessenheit von TPUs, Latenz und cost per response ist nicht nur eine Finanzgeschichte. Sie prägt, welche Produkterfahrungen möglich sind.

Viertens kann Distribution Schwäche eine Weile verstecken, aber schlechte Nützlichkeit nicht für immer. Google kann Gemini vor Hunderte Millionen Menschen bringen. Das gibt Zeit und Feedback. Aber Nutzer merken trotzdem, wenn etwas langsam, falsch, nervig oder keine Gewohnheitsänderung wert ist.

Was Ich Als Nächstes Beobachten Würde

Ich würde fünf Dinge beobachten.

Search-Verhalten. AI Overviews und AI Mode stehen im Zentrum der Google-AI-Geschichte, weil Search das geschäftliche Herz ist. Beobachte, ob Menschen mehr suchen, ob commercial queries monetarisierbar bleiben und ob Publisher weiterhin das Web liefern, von dem AI Overviews abhängt.

Cost per useful answer. Der leise Satz in jeder KI-Earnings-Geschichte handelt von Kosten. Wenn Google die inference cost weiter senkt, während model quality steigt, wird sein Distributionvorteil schärfer.

Cloud conversion. Backlog ist vielversprechend. Revenue und operating income sind besser. Customer retention und echte AI workloads sind noch besser. Google Cloud ist der Ort, an dem die KI-Geschichte am direktesten verkäuflich wird.

Agent reliability. Agents sind leicht zu demonstrieren und schwer vertrauenswürdig zu machen. Mir ist weniger wichtig, ob ein agent in einer Keynote ein Restaurant bucht, als ob er mit messy real-world constraints umgehen kann, ohne cleanup work zu erzeugen.

Failure response. Google wird weitere KI-Fehler machen. Alle werden das. Das eigentliche Signal ist, wie schnell das Unternehmen den blast radius verkleinert, das Problem erklärt, das System verbessert und der Versuchung widersteht, so zu tun, als sei das Problem nur user misunderstanding gewesen.

Das Nützliche Fazit

Googles KI-Geschichte ist keine Comeback-Geschichte. Sie ist auch keine Fall-from-grace-Geschichte. Sie ist eine lange Verstärkungsgeschichte mit einer sehr unbeholfenen öffentlichen Mitte.

Was gut gealtert ist: die Forschungstiefe, die Infrastrukturwette, der Distributionsvorteil und die Idee, dass KI am Ende jede große Google-Oberfläche berühren würde.

Was nicht gut gealtert ist: Aktienbewegungen als Beweis zu behandeln, Modellstarts als Schicksal zu behandeln und zu unterschätzen, wie schwer es ist, generative KI in Produkte zu setzen, denen Menschen vertrauen wollen.

Das praktische mentale Modell ist einfach:

Google gewinnt, wenn research, infrastructure, product und monetization sich gegenseitig verstärken. Google stolpert, wenn eine Schicht den anderen davonläuft.

Darum sollte der Aktienmarkt-Blick zweitrangig sein. Die Aktie ist nur der Schatten an der Wand. Das eigentliche Objekt ist die Schleife.

Quellen Und Weiterführende Lektüre

- TensorFlow open-sourced by Google Research

- Attention Is All You Need

- Google Search and BERT

- Google DeepMind merger announcement

- Introducing Gemini 1.0

- AI Overviews launch in Search

- Google's AI Overviews post-launch explanation

- Gemini image generation issue explanation

- I/O 2026: agentic Gemini era

- Google Search I/O 2026 updates

- Google I/O 2026 developer keynote recap

- Alphabet Q1 2026 CEO remarks

- Alphabet Q1 2026 results filed with the SEC

- Ironwood TPU announcement

- Ironwood TPU general availability and AI Hypercomputer notes

- AlphaFold five-year impact note

- AlphaGo at 10

- Reuters note on the 2023 Bard market reaction

Kommentare