Je pensais autrefois que la question intéressante était : les promesses de Google en matière d'IA ont-elles fait bouger l'action ?

C'est encore une vraie question, mais elle est trop petite. En 2026, la meilleure question est : quel est le véritable motif IA de Google, et quelles parties composent avec le temps ?

L'histoire de Google dans l'IA n'est pas un arc héroïque bien net. Ce n'est pas « Google a tout inventé et gagne donc forcément ». Ce n'est pas non plus « Google a raté ChatGPT et est donc condamné ». Les deux lectures sont paresseuses. La version la plus utile est plus désordonnée et plus pratique : Google a tendance à créer ou absorber tôt des travaux de recherche importants, à les câbler lentement dans son infrastructure, à les cacher dans d'énormes produits, à trébucher quand l'interface devient publique et conversationnelle, puis à se reprendre quand le travail devient un système plutôt qu'une démonstration.

Ce motif compte pour les builders parce qu'il montre comment la recherche se transforme en gravité produit. Il compte pour les investisseurs parce que la valeur d'Alphabet n'est pas un référendum sur un seul lancement de modèle. Et il compte pour quiconque essaie de comprendre l'IA parce que Google est l'une des rares entreprises où les quatre couches sont visibles en même temps : recherche de pointe, distribution grand public, calcul sur mesure et activité publicitaire à la fois menacée et renforcée par l'IA.

Voici la version de l'histoire avec le recul de 2026.

La Version Courte

L'avantage de Google dans l'IA n'est pas un chatbot unique. C'est une boucle :

- La recherche crée des techniques et des modèles.

- L'infrastructure rend ces modèles assez peu coûteux pour tourner à une échelle absurde.

- Les produits exposent les modèles à des milliards d'utilisateurs.

- Les données d'usage, la demande enterprise et la pression du marché financent le cycle d'infrastructure suivant.

La boucle est puissante. Elle est aussi fragile. Si Search répond trop et renvoie trop peu de trafic vers le web, les éditeurs se fâchent. Si Gemini se trompe sur une invite d'image sensible, l'erreur devient une histoire publique de confiance. Si les réponses IA coûtent trop cher, le récit des marges se détériore. Si les modèles prennent du retard, tout le récit full-stack commence à ressembler à un tableur qui explique poliment un écart produit.

La bonne posture n'est donc ni l'adoration ni le rejet. Google AI est une machine de composition avec des modes d'échec très publics.

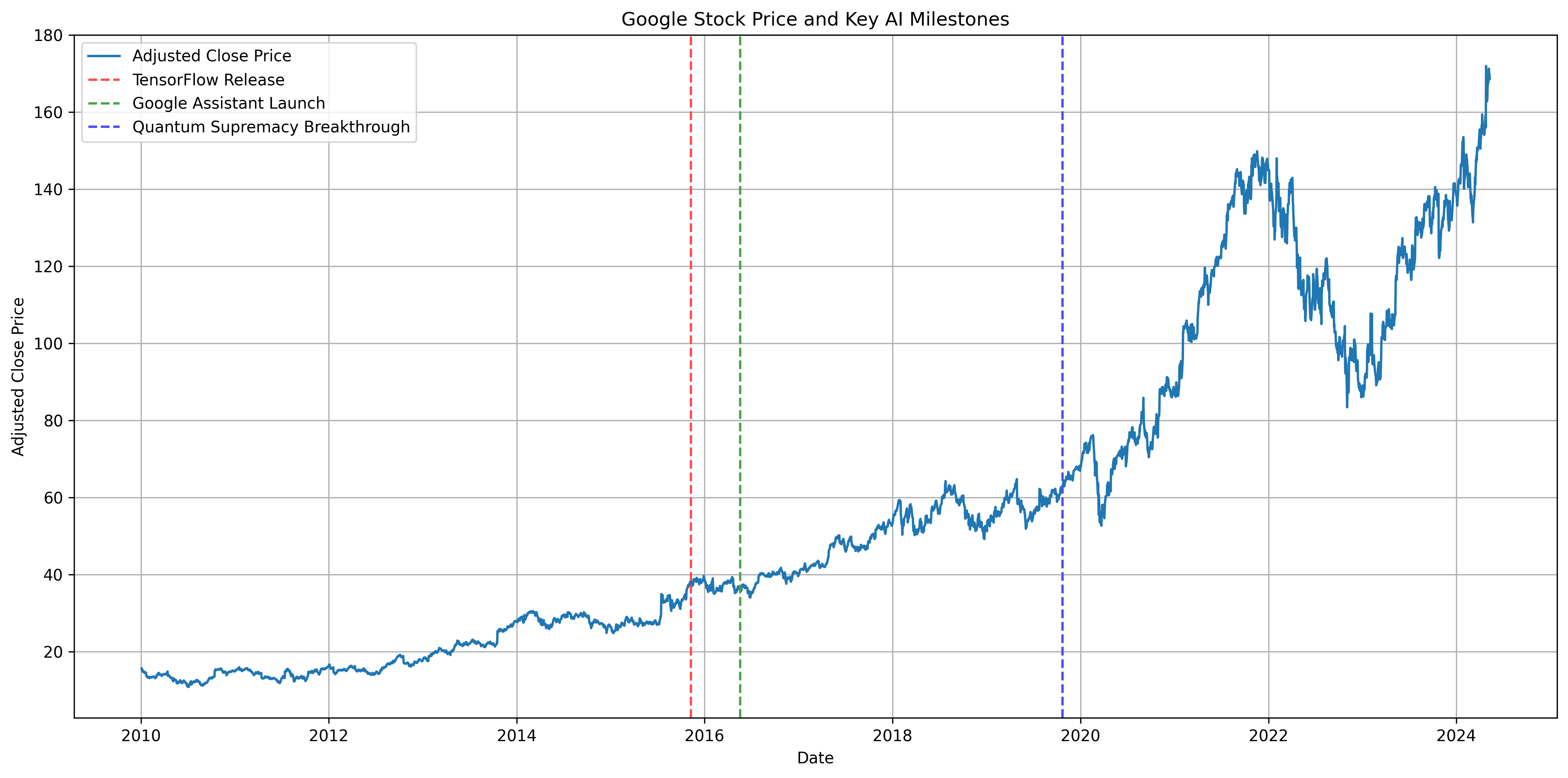

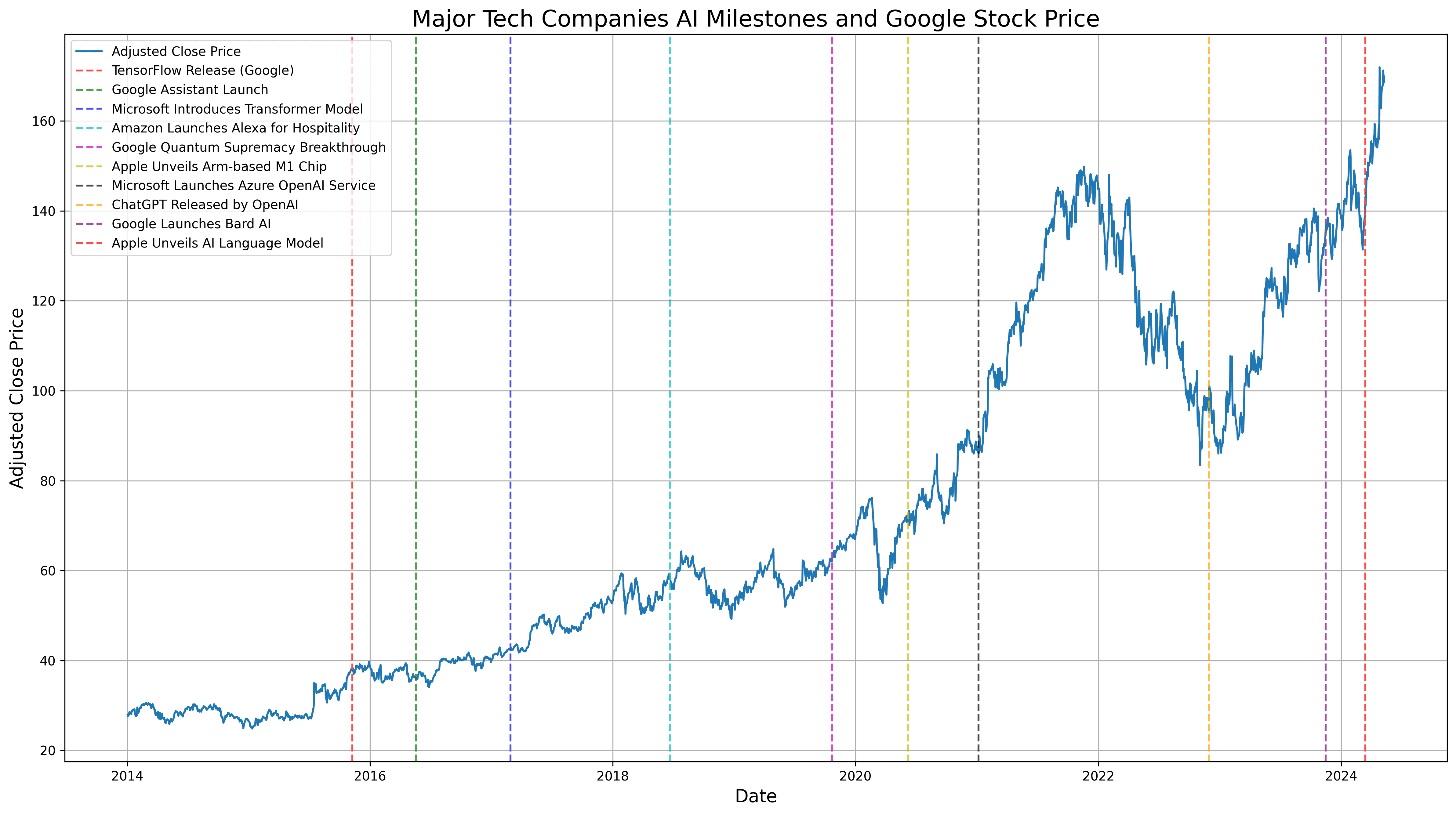

Une Chronologie Concise

- 2011-2015 : l'échelle interne avant la marque IA publique. L'infrastructure DistBelief de Google a aidé à entraîner de grands réseaux neuronaux en interne. En novembre 2015, Google a ouvert TensorFlow, rendant une partie de cette pile interne de machine learning accessible au monde entier.

- 2016 : AlphaGo et « AI-first ». AlphaGo de DeepMind a fait paraître l'IA moins comme une curiosité de laboratoire et davantage comme un nouveau type de moteur de résolution de problèmes. Google a aussi commencé à se présenter comme une entreprise AI-first plutôt que mobile-first.

- 2017 : le Transformer. L'article Attention Is All You Need, écrit par des chercheurs de Google, a introduit l'architecture Transformer qui soutient aujourd'hui une grande partie de l'IA générative moderne.

- 2019 : BERT entre dans Search. Google a appliqué les modèles BERT au classement de Search et aux featured snippets, en utilisant le machine learning pour mieux comprendre la langue et l'intention des requêtes.

- 2020-2024 : la science devient une preuve. AlphaFold a montré que l'IA pouvait produire une utilité scientifique, pas seulement des démos impressionnantes. En 2025, Google DeepMind décrivait AlphaFold comme une histoire d'impact scientifique sur cinq ans, reconnue par un prix Nobel.

- 2023 : Google DeepMind est formé. Google a fusionné DeepMind et l'équipe Brain au sein de Google DeepMind, plaçant davantage de son travail sur les modèles sous une organisation de recherche concentrée.

- Décembre 2023 : Gemini commence. Google a présenté Gemini 1.0 comme la première famille de modèles de l'ère Google DeepMind.

- 2024 : l'IA quitte le laboratoire et casse en public. La génération d'images de Gemini a été suspendue après des images de personnes inexactes, et AI Overviews a été lancé dans Search avant de produire une série de réponses étranges et très visibles. Ce n'était pas seulement du bruit de relations publiques. Cela a exposé la difficulté de placer des systèmes probabilistes dans des surfaces de confiance.

- 2025 : l'inférence devient stratégie d'infrastructure. Google a annoncé Ironwood, son TPU de septième génération, comme une puce conçue pour l'âge de l'inférence.

- 2026 : l'ère agentique de Gemini. À I/O 2026, Google a cadré le prochain chapitre autour de Gemini, des agents de Search, d'AI Mode, des agents développeurs et d'une approche IA full-stack. En juin 2026, c'est le cadre stratégique vivant.

Cette chronologie n'est pas une ligne droite de l'invention vers la domination. C'est une ligne de l'invention vers la distribution, avec plusieurs nids-de-poule au milieu.

Ce Qui A Bien Vieilli

La première chose qui a bien vieilli est l'affirmation ennuyeuse : l'histoire de Google dans l'IA est vraiment profonde.

Il est à la mode de réduire le leadership IA à celui qui possède le meilleur chatbot grand public ce mois-ci. Cela manque la quantité de travail au long cours qui a préconstruit l'époque actuelle : TensorFlow, les TPU, BERT, les Transformers, AlphaGo, AlphaFold, les modèles seq2seq et l'habitude de servir du machine learning à l'intérieur de produits utilisés par des milliards de personnes. L'annonce de la fusion DeepMind en 2023 par Google citait explicitement beaucoup de ces éléments comme l'héritage commun de DeepMind et Brain.

La deuxième chose qui a bien vieilli est l'infrastructure.

En 2024, il était facile de parler de l'IA comme si le modèle était le produit. En 2026, la couche de calcul est impossible à ignorer. L'annonce du TPU Ironwood par Google décrivait un déplacement d'une IA centrée sur l'entraînement vers l'inférence à grande échelle. Google Cloud a ensuite présenté Ironwood comme une partie d'une longue lignée de silicium sur mesure qui comprend les TPU, les puces vidéo de YouTube et les puces mobiles Tensor.

C'est important parce que l'avenir de l'IA n'est pas seulement « qui peut entraîner le modèle le plus intelligent ? » C'est aussi « qui peut se permettre de répondre au prochain milliard de questions ? » Search, Gemini, Workspace, Android, YouTube, Cloud et les agents deviennent tous plus convaincants si Google peut réduire le coût et la latence de l'intelligence.

La troisième chose qui a bien vieilli est la distribution.

Google peut mettre de l'IA dans Search, Gmail, Docs, Maps, Android, Chrome, Pixel, YouTube, Photos et Cloud. Cela ne garantit pas un bon goût produit. Cela signifie que lorsqu'une fonctionnalité fonctionne, la distribution n'est pas la partie difficile. À I/O 2026, Google a déclaré qu'AI Overviews comptait plus de 2,5 milliards d'utilisateurs actifs mensuels et qu'AI Mode avait dépassé 1 milliard d'utilisateurs mensuels pendant sa première année. Même en tenant compte de la nature autopromotionnelle des métriques de keynote, l'échelle est le point. Une fonctionnalité moyenne à l'échelle de Google peut vous apprendre plus qu'une belle démo sans utilisateurs.

La quatrième chose qui a bien vieilli est l'idée que Google AI dépasse les publicités de Search.

Waymo n'est pas Gemini. AlphaFold n'est pas Search. Les clients TPU ne sont pas des spectateurs YouTube. Mais ils relèvent tous de la même logique Alphabet : des paris techniques patients, autorisés à paraître étranges pendant des années avant de devenir soit de l'infrastructure produit, soit une optionalité coûteuse. Au T1 2026, Alphabet a déclaré que Waymo avait dépassé 500 000 trajets entièrement autonomes par semaine. Ce n'est toujours pas le cœur de l'activité. Mais ce n'est plus non plus un accessoire de foire scientifique.

Ce Qui A Mal Vieilli

L'ancien cadrage centré sur l'action a mal vieilli.

Les réactions boursières sont réelles, mais ce sont des thermomètres bruyants. L'erreur de démo de Bard en 2023 aurait aidé à effacer environ 100 milliards de dollars de valeur de marché en une journée. C'était embarrassant et significatif. Cela n'a pas non plus décidé de l'avenir de Google dans l'IA. Une démo publique peut faire bouger le sentiment plus vite qu'elle ne fait bouger la réalité produit.

L'inverse fonctionne aussi. Un bon trimestre ne prouve pas que chaque pari IA est bon. Il prouve que les investisseurs étaient prêts, à ce moment-là, à croire que la dépense avait un chemin vers les retours. Cette distinction compte.

La deuxième chose qui a mal vieilli est l'idée que Google pouvait simplement « shipper plus fort ».

Le problème de Google n'a jamais été le manque de modèles. C'était la collision entre l'incertitude de l'IA et la confiance à l'échelle de Google. Quand la génération d'images de Gemini a produit des images de personnes inexactes ou offensantes, Google a suspendu la fonctionnalité et expliqué que son réglage avait surcorrigé dans certains contextes. Quand AI Overviews a produit des réponses étranges en 2024, Google a expliqué que l'IA de Search était liée aux systèmes de classement et aux résultats web, tout en reconnaissant que des requêtes mal interprétées, des sources trop minces et le sarcasme de forums pouvaient encore casser l'expérience.

Ces incidents ne sont pas des notes de bas de page. Ils sont la leçon produit. L'IA chez Google n'est pas seulement une affaire de capacité. C'est une capacité sous pression de marque, pression réglementaire, pression des éditeurs et pression de confiance des utilisateurs.

La troisième chose qui a mal vieilli est l'hypothèse selon laquelle la bonne volonté née de la recherche ouverte se prolongerait automatiquement.

TensorFlow a été un énorme moment open source en 2015. L'ère moderne de Gemini est plus mixte : modèles frontier fermés, modèles Gemma ouverts, accès API, services Cloud et surfaces grand public étroitement gérées. C'est peut-être rationnel commercialement. Cela signifie aussi que la relation de Google avec les builders est plus transactionnelle qu'elle ne l'était au moment TensorFlow. Les développeurs ne demandent pas seulement « le modèle est-il intelligent ? » Ils demandent si la plateforme est stable, abordable, portable et assez ennuyeuse pour construire dessus.

Le Motif Google AI

Voici le modèle mental que je trouve le plus utile maintenant :

La recherche est la graine. Google est très bon pour produire de la recherche qui devient fondamentale plus tard. Le Transformer est l'exemple évident. AlphaFold est le meilleur rappel que la même culture de recherche peut compter hors du logiciel grand public.

L'infrastructure est la tentative de moat. Les TPU, les data centers, le réseau, le refroidissement et les piles logicielles ne sont pas glamour, mais ils décident si l'IA peut être servie de façon rentable. Au T1 2026, les achats de biens et équipements d'Alphabet ont atteint 35,7 milliards de dollars. Ce n'est pas seulement de la « vibration IA » ; c'est du capital dur qui entre dans des serveurs, de l'équipement réseau et des data centers.

Les produits sont le terrain d'épreuve. Search est le dangereux, parce qu'il imprime l'argent. Cloud est l'histoire commerciale la plus propre, parce que les clients paient directement pour le calcul, les modèles et l'outillage IA enterprise. Android et Workspace sont des couches de distribution. Gemini est à la fois un produit et une enveloppe de marque autour de la famille de modèles.

La perception du marché est le manomètre. Les investisseurs n'évaluent pas Google AI comme des chercheurs. Ils posent un ensemble plus restreint de questions : l'IA va-t-elle accroître l'usage de Search ou cannibaliser les clics publicitaires ? Cloud va-t-il prendre des parts ? Le capex produira-t-il du revenu, de la marge ou du contrôle stratégique ? Google évitera-t-il les erreurs réglementaires et réputationnelles ?

Quand vous voyez Google annoncer un nouveau modèle, ne demandez pas seulement s'il bat un benchmark. Demandez où il entre dans la boucle.

Rend-il Search plus utile sans abîmer l'écosystème web ? Rend-il Cloud plus facile à vendre ? Réduit-il le coût par réponse ? Améliore-t-il assez Android ou Workspace pour que les utilisateurs le remarquent ? Fait-il construire les développeurs sur Google plutôt que simplement tester la démo puis partir ?

C'est le motif.

Gemini Est Une Stratégie, Pas Seulement Un Modèle

Gemini a commencé comme une famille de modèles, mais en 2026 il ressemble davantage au label d'exploitation IA de Google.

Il y a Gemini dans l'app. Gemini dans Search. Gemini dans Workspace. Gemini dans Cloud. Gemini dans Android. Gemini dans les outils développeurs. Gemini comme moteur d'abonnements grand public. Gemini comme trafic API. Gemini comme récit agentique.

Cela peut prêter à confusion parce que « Gemini » porte trop de sens. Il peut désigner le modèle frontier, l'app, l'API, l'assistant, la couche de marque ou l'histoire enterprise. Mais cette prolifération est aussi la stratégie. Google veut que Gemini soit le tissu conjonctif entre des surfaces qui semblaient auparavant séparées.

C'est pourquoi le langage d'I/O 2026 compte. Google ne disait pas seulement « notre modèle est plus intelligent ». Il disait que l'IA passe de l'assistance aux agents, des prompts isolés aux workflows, et de la nouveauté chatbot aux surfaces produit que les gens utilisent déjà.

Je suis prudent avec le mot « agentique » parce qu'il devient le nouveau « blockchain » : parfois significatif, parfois pulvérisé sur des slides. Mais dans le cas de Google, la direction est assez claire. Search agents, AI Mode, Antigravity, les agents gérés de Gemini API, le contexte Workspace et l'outillage Android sont autant de tentatives pour transformer les modèles en systèmes qui agissent.

Le test n'est pas de savoir si une démo de keynote a l'air vivante. Le test est de savoir si les utilisateurs confient à l'agent un travail ennuyeux, répété et conséquent.

L'Angle Boursier Prudent

L'action Alphabet n'est pas une action IA pure. C'est une action publicitaire, cloud, abonnement, infrastructure et optionalité avec une énorme question IA à l'intérieur.

Cela rend l'angle marché plus subtil que « annonce IA égale action en hausse ».

L'erreur de Bard en février 2023 a montré à quelle vitesse le sentiment pouvait punir Google lorsque les investisseurs croyaient l'entreprise en train de perdre le récit face à Microsoft et OpenAI. Mais l'histoire des résultats en 2026 montre la pression inverse : si les revenus de Search progressent, si Cloud accélère, si les abonnements Gemini montent et si la demande d'infrastructure paraît réelle, les investisseurs peuvent devenir plus patients avec les lourdes dépenses IA.

Les chiffres d'Alphabet au T1 2026 sont utiles parce qu'ils montrent pourquoi le marché était prêt à écouter. Le revenu était de 109,9 milliards de dollars sur le trimestre. Le revenu de Google Cloud dépassait légèrement 20 milliards de dollars, en hausse de 63 % sur un an, avec un résultat opérationnel de 6,6 milliards de dollars. Google a dit que le backlog Cloud avait presque doublé d'un trimestre à l'autre, à plus de 460 milliards de dollars. Search and Other advertising a progressé de 19 %. Ces chiffres ne prouvent pas que Google gagnera l'IA, mais ils rendent la thèse baissière plus laborieuse.

La manière la plus propre de lire l'angle boursier est celle-ci :

- Court terme : les démos, les erreurs, les procès, les lancements produit et le langage des résultats font bouger le sentiment.

- Moyen terme : l'usage de Search, les formats publicitaires IA, les abonnements Gemini, le backlog Cloud, la demande TPU et la discipline capex comptent davantage.

- Long terme : la question est de savoir si Google peut transformer l'IA d'un choc de coûts en couche produit qui préserve les marges.

Ce dernier point est tout le jeu. Si l'IA rend chaque recherche plus chère tout en réduisant la bonne volonté des éditeurs et les clics publicitaires, le marché finira par s'en soucier. Si l'IA rend Search plus utile, Cloud plus différencié, Workspace plus collant et le calcul plus efficace, le marché pardonnera beaucoup.

Ce Que Les Builders Devraient Apprendre De Google AI

La leçon pour les builders n'est pas « soyez Google ». Vous n'aurez pas Search, YouTube, DeepMind, les TPU, Cloud, Android et un budget de data centers dans votre side project. Charmant, mais non.

La leçon utile porte sur le séquençage.

D'abord, la recherche n'est pas le produit. Une capacité de modèle ne devient précieuse que lorsqu'elle est placée dans un workflow où l'utilisateur a déjà une intention. Search est puissant parce que l'utilisateur arrive avec une intention. Workspace est puissant parce que l'utilisateur arrive avec du travail. Cloud est puissant parce que le client arrive avec un budget et un problème de déploiement.

Ensuite, les evals ne suffisent pas. Les échecs publics de Google n'étaient souvent pas des échecs du type « le modèle est stupide ». C'étaient des échecs de contexte, de politique, de retrieval, de surface produit et d'attentes. Si votre fonctionnalité IA touche la confiance, l'argent, la santé, l'identité, l'actualité ou la réputation publique, votre suite d'evals doit inclure le monde autour du modèle.

Troisièmement, le coût est du design produit. Une fonctionnalité magique à 1 dollar par réponse et tolérable à 0,01 dollar par réponse n'est pas la même fonctionnalité. L'obsession de Google pour les TPU, la latence et le coût par réponse n'est pas seulement une histoire financière. Elle façonne les expériences produit possibles.

Quatrièmement, la distribution peut cacher une faiblesse pendant un temps, mais elle ne peut pas cacher une mauvaise utilité indéfiniment. Google peut mettre Gemini devant des centaines de millions de personnes. Cela lui donne du temps et du feedback. Mais les utilisateurs remarquent quand quelque chose est lent, faux, agaçant ou ne vaut pas la peine de changer ses habitudes.

Ce Que Je Surveillerais Ensuite

Je surveillerais cinq choses.

Le comportement dans Search. AI Overviews et AI Mode sont au centre de l'histoire Google AI parce que Search est le cœur économique. Observez si les gens cherchent davantage, si les requêtes commerciales restent monétisables, et si les éditeurs continuent d'alimenter le web dont AI Overviews dépend.

Le coût par réponse utile. La phrase discrète de toute histoire de résultats IA porte sur le coût. Si Google continue de réduire le coût d'inférence pendant que la qualité des modèles s'améliore, son avantage de distribution devient plus tranchant.

La conversion Cloud. Le backlog est prometteur. Le revenu et le résultat opérationnel sont meilleurs. La rétention client et les vrais workloads IA sont encore meilleurs. Google Cloud est l'endroit où l'histoire IA devient la plus directement vendable.

La fiabilité des agents. Les agents sont faciles à démontrer et difficiles à rendre fiables. Je me soucie moins de savoir si un agent réserve un restaurant dans une keynote que de savoir s'il gère des contraintes réelles et désordonnées sans créer du travail de nettoyage.

La réponse aux échecs. Google fera d'autres erreurs IA. Tout le monde en fera. Le vrai signal est la vitesse à laquelle l'entreprise réduit le rayon d'explosion, explique le problème, améliore le système et résiste à la tentation de prétendre que le problème n'était qu'une mauvaise compréhension de l'utilisateur.

La Conclusion Utile

L'histoire IA de Google n'est pas une histoire de retour. Ce n'est pas non plus une histoire de chute. C'est une longue histoire de composition avec un milieu public très maladroit.

Ce qui a bien vieilli : la profondeur de la recherche, le pari d'infrastructure, l'avantage de distribution et l'idée que l'IA finirait par toucher chaque grande surface de Google.

Ce qui a mal vieilli : traiter les mouvements boursiers comme des preuves, les lancements de modèles comme un destin, et sous-estimer la difficulté de mettre de l'IA générative dans des produits auxquels les gens s'attendent à faire confiance.

Le modèle mental pratique est simple :

Google gagne lorsque recherche, infrastructure, produit et monétisation se renforcent mutuellement. Google trébuche lorsqu'une couche devance les autres.

C'est pourquoi l'angle boursier devrait rester secondaire. L'action n'est que l'ombre sur le mur. Le véritable objet est la boucle.

Sources Et Lectures Complémentaires

- TensorFlow open-sourced by Google Research

- Attention Is All You Need

- Google Search and BERT

- Google DeepMind merger announcement

- Introducing Gemini 1.0

- AI Overviews launch in Search

- Google's AI Overviews post-launch explanation

- Gemini image generation issue explanation

- I/O 2026: agentic Gemini era

- Google Search I/O 2026 updates

- Google I/O 2026 developer keynote recap

- Alphabet Q1 2026 CEO remarks

- Alphabet Q1 2026 results filed with the SEC

- Ironwood TPU announcement

- Ironwood TPU general availability and AI Hypercomputer notes

- AlphaFold five-year impact note

- AlphaGo at 10

- Reuters note on the 2023 Bard market reaction

Commentaires